National Health Investors (NHI)

Inversión en residencias para la tercera edad.

National Health Investors es un Real Estate Investment Trust (REIT) estadounidense, fundado en el año 1991 en Murfreesboro, Tennesee. Esta especializada en el sector de la salud del mercado inmobiliario (Real Estate). Principalmente, en la compra y arrendamiento de residencias de la tercera edad.

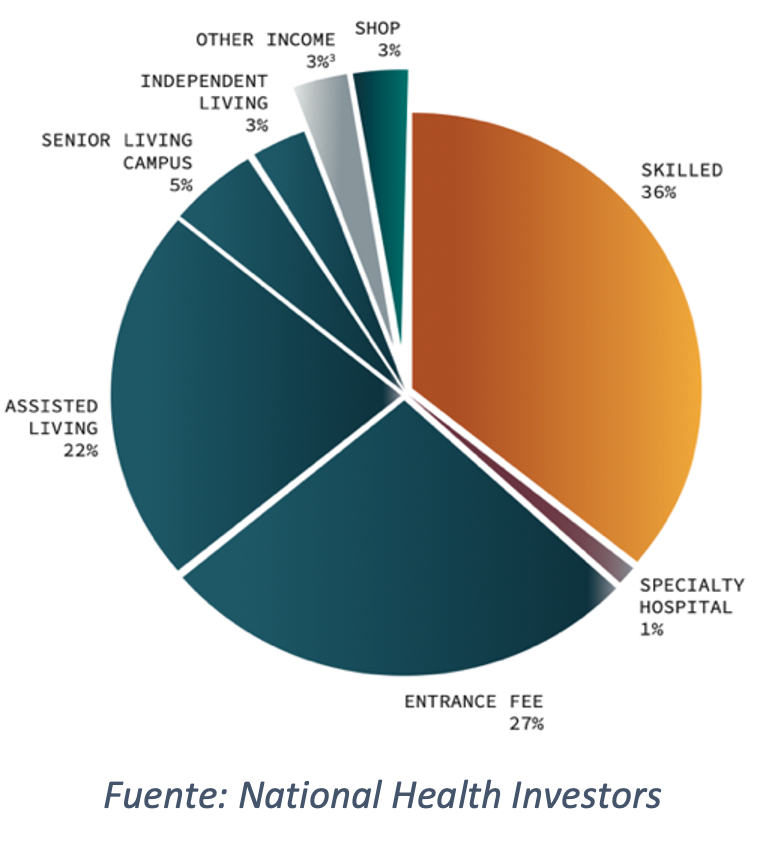

Al cierre del ejercicio de 2022, National Health Investors mantenía en cartera 192 propiedades en Estados Unidos, divididas en 2 segmentos: Senior Housing y Medical Facilities. Cada uno de estos segmentos está subdividido, a su vez, en distintos tipos de propiedades según su actividad:

Senior Housing Properties (SHO): Residencias para personas mayores.

o 94 propiedades en 2022

Need-driven senior housing: Residencias para personas mayores con actividad limitada.

Assisted Living Facilities (ALF): Instalaciones independientes, que proporcionan servicios de alojamiento y asistencia en actividades diarias (baño, suministro de medicamentos, o cuidado de la memoria). Cuentan con profesionales para tratar complicaciones médicas menores.

66 propiedades.

Los operadores son en su mayoría privados y sin respaldo del gobierno.

Senior living campuses (SLC): campus con diferentes servicios como un centro social, y uno, o varios, edificios de enfermería. También se proporciona asistencia en actividades diarias.

10 propiedades.

Operadores respaldados por fuentes privadas y gubernamentales (programas federales Medicare y Medicaid)

Discretionary senior housing: Residencias para personas mayores que todavía pueden mantener una vida activa e independiente.

Independent living facilities (ILF): Instalaciones para facilitar la vida independiente. Se ofrecen servicios adicionales como restaurantes, áreas sociales y salas de actividades.

7 propiedades.

Entrance-fee communities (EFC): Ofrecen distintos tipos de residencias ILF, ALF y SNF en el mismo espacio. Así los residentes no tienen que cambiar de instalación en el caso en que se incrementen sus necesidades médicas.

11 propiedades

Tipo A:

Se cubren todos los costes de atención médica con el pago de una tarifa de entrada. La tarifa de los servicios se estipula en el momento de entrada y está sujeta a ajustes por la inflación.

Tipo B:

Comunidades que ofrecen un contrato en el que se paga un número máximo de días de atención de enfermería especializada.

Tipo C:

Ofrecen atención médica bajo demanda.

Medical facilities.

66 propiedades

Skilled Nursing Facilities (SNF): Combinación de enfermería, intermedia y especializada, y de rehabilitación: terapia del habla, física y ocupacional.

65 propiedades.

Operadores con respaldo privado y gubernamental (Medicare y Medicaid).

Hospitales (HOSP)

1 propiedad.

Altamente regulados. Operadores con respaldo privado y gubernamental (Medicare y Medicaid).

Medical Office Buildings (MOB): Ambulatorios para patologías médicas menores.

0 propiedades.

Cada uno de los inmuebles citados anteriormente, tienen el siguiente peso en la cartera total de NHI:

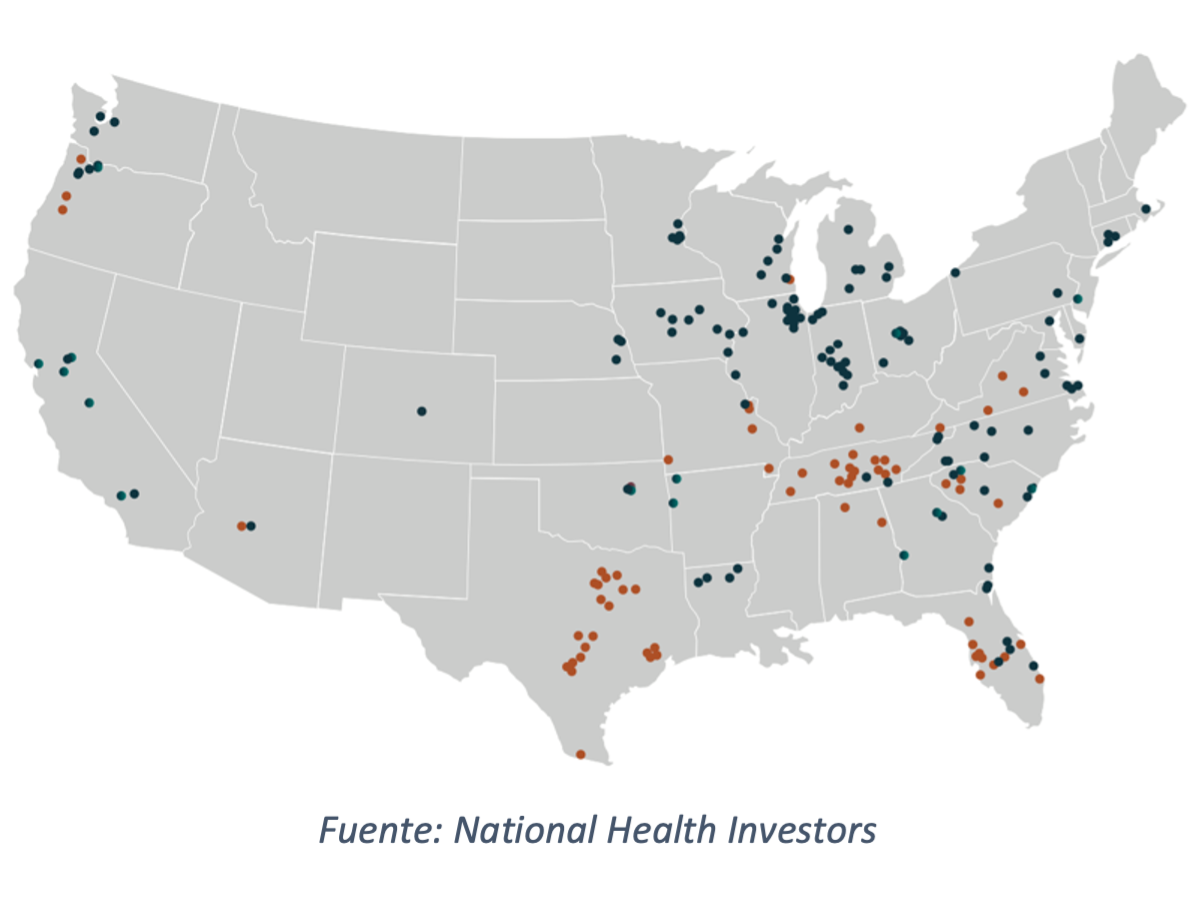

El 100% de las propiedades están situadas en Estados Unidos, con la siguiente distribución geográfica:

Como he indicado al principio de este análisis, NHI no se dedica a gestionar cada uno de los inmuebles que adquiere.

La gestión de los activos se cede a operadores a través de un tipo de alquiler conocido como “triple neto” (NNN). Según esta forma de alquiler, la empresa inquilina se encarga de pagar todos los impuestos que correspondan, los seguros, las reparaciones y cualquier tipo de cargo relacionado con el uso y mantenimiento de las propiedades. De esta manera, NHI reduce al mínimo el capex que tiene que gastar en cada una de las propiedades.

La cifra de capex suele rondar los 3-4 millones de dólares (USD) anuales, excepto en años muy puntuales como el 2020. Este año el capital expenditure fue de 14 millones USD por un litigio con Welltower, uno de sus operadores.

Esta forma de explotar las propiedades permite a NHI evitar lo que se considera el “negocio malo” dentro del sector inmobiliario: los operadores. Este tipo de compañías se dedica, como se ha puntualizado anteriormente, a explotar los inmuebles ofrecidos por los REITs a cambio del pago de un alquiler.

En general, los operadores suelen asumir niveles elevados de deuda. Además, en épocas de recesión, son los que asumen el primer impacto en el sector. Sobre todo, porque sus ingresos dependen de la ocupación directa de las propiedades.

Por tanto, hay que conocer muy bien el activo en el que invierte el REIT, la calidad de esos inmuebles y sus ciclos. Por ejemplo, si el operador en cuestión se dedica a la explotación de centros comerciales, una crisis económica puede reducir de forma drástica la ocupación de los espacios ofrecidos, con el consiguiente impacto en los ingresos y en la capacidad de pago de alquiler al REIT. Es fundamental tener en cuenta este riesgo a la hora de valorar la compra de REITs. Sobre todo, porque la debilidad de los operadores no se manifiesta de manera instantánea en las cuentas.

Sin embargo, aunque este es uno de los riesgos fundamentales para NHI, la empresa tiene asegurados prácticamente la totalidad de los arrendamientos. Otra de las fórmulas que tiene para tratar de evitar el impago total de los alquileres es aplicar diferimientos, también conocidos como pagos aplazados de las rentas, con un tipo de interés considerable.

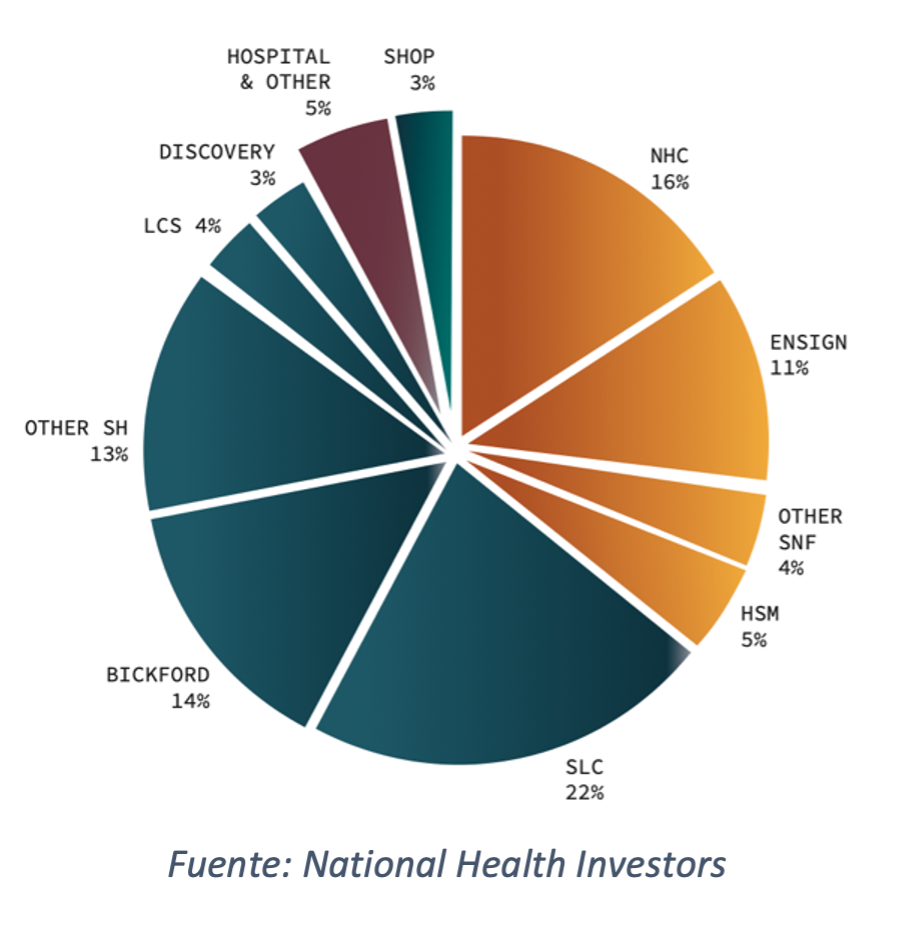

Lo más conveniente es que los REIT tengan una base de operadores lo suficientemente diversificada como para que el impago, o posible quiebra, de alguno de ellos no afecte de forma considerable a los “funds available for distribution” (FAD) y, por consiguiente, al dividendo.

En el caso de NHI, la base de operadores no está tan optimizada. Como se puede observar en la imagen siguiente, cuatro operadores generan poco más del 50% del NOI (Net Operating Income) del REIT. Este dato es uno de los que más pesan en la cotización de NHI. Sobre todo, cuando después de la pandemia Bickford empezó a tener problemas con el endeudamiento y el pago de los alquileres.

La directiva ha reconocido en reiteradas ocasiones, la última en la conferencia con inversores del 22 de febrero, el error de haber construido una cartera tan poco diversificada.

El punto negativo de este aspecto es que los cuatro mayores operadores tienen capacidad de negociación con NHI. La empresa nunca podrá extinguir sus relaciones con ninguno de ellos pues ello supondría poner en riesgo el beneficio y la pervivencia del dividendo. Esta capacidad de negociación se ha materializado los últimos años a través de los aplazamientos en el pago de los alquileres que NHI ha otorgado a algunos de sus operadores, especialmente a Bickford. Los aplazamientos de pago llevan aparejado el cobro de un interés inicial del 8%, que se actualiza en función de la inflación, con un techo y un suelo.

Como inversor sigo preguntándome hasta qué punto NHI continuará otorgando diferimientos de pago. El problema y su solución pueden quedar sintetizados en la respuesta que uno de los directivos de NHI dio en una junta de accionistas, al ser preguntado sobre la relación de la empresa con Bickford: “Si le prestas poco dinero a una persona es un cliente. Si le prestas demasiado, se convierte en un socio”.

No obstante lo anterior, cabe señalar cómo en los últimos meses parece que Bickford está mejorando considerablemente su capacidad financiera. Si tenemos en cuenta el Ebitdarm Coverage, que indica las veces que el operador podría hacer frente a sus compromisos de pago, Bickford dio un guidance a principios de marzo en el que estimaba que esta métrica se situaría en 1.31x para principios de abril. Es decir, el operador tendría a esa fecha capacidad para cubrir una vez y algo más de sus compromisos de pago. Una mejora considerable, si tenemos en cuenta que en el primer cuatrimestre de 2022 registró un Ebitdarm coverage de 0.81x. A esto ha ayudado, en parte, que el operador ha incrementado las tarifas a sus residentes. Previsiblemente, NHI compartirá la actualización de este dato en los resultados del Q1.

El riesgo de crédito de los operadores en este sector es muy real y, además, muy difícil de prever. Sobre todo, porque muchos de los operadores de NHI no cotizan en bolsa y no están obligados a publicar información financiera como el Ebitdarm coverage.

Es por esto por lo que NHI ha decidido desarrollar una nueva línea de negocio para reducir este riesgo al máximo: Senior housing operating portfolio (SHOP).

Como he referido anteriormente, la pandemia evidenció la dependencia de NHI respecto de sus cuatro operadores principales. Ante la dificultad que le suponía encontrar nuevos operadores solventes y de calidad, NHI comenzó a desarrollar “SHOP”. Con este nuevo segmento del negocio NHI persigue asumir la operativa de algunos de sus inmuebles, pero no de forma directa. La empresa contrata a operadores, que ya tienen experiencia en el cuidado de los pacientes y residentes, y NHI se ocupa de todo lo demás. Es decir, de todo a lo que obliga a sus operadores, bajo el contrato de alquiler triple-net, en otros segmentos de la empresa (cuidado de los inmuebles, impuestos, seguros…).

La dirección de NHI espera queeste segmento llegue a representar un 8% del NOI entre 2023y 2025, desde el 3% que representó a cierre de 2022.Además, ha de tenerse en cuentael desarrollo de esta nueva línea en la proyección del capex.

Sector.

Una vez comentadas las características generales de un REIT, vamos a explicar el sector en el que operan.

A la hora de invertir, el sector inmobiliario ofrece grandes ventajas que lo hacen muy interesante a largo plazo. Es un sector que normalmente cotiza a múltiplos elevados por su nivel de calidad. Sin embargo, los efectos de la pandemia en los operadores y las subidas de tipos de interés han permitido que actualmente cotice a múltiplos poco frecuentes.

Como es conocido, el acrónimo REIT significa Real Estate Investment Trust. En España, a estas empresas, se las conoce como “Socimis“. Son empresas cuya actividad está evidentemente ligada a la explotación inmobiliaria. Es decir, a poseer, vender o alquilar activos inmobiliarios, que pueden tener por objeto centros comerciales, activos industriales, o, incluso, tuberías de transporte de petróleo y gas.

Los REIT tienen múltiples ventajas. La principal es la fiscalidad. Tanto en Estados Unidos como en España, las empresas del sector no pagan impuestos siempre y cuando repartan en forma de dividendos al menos el 90% de su beneficio contable.

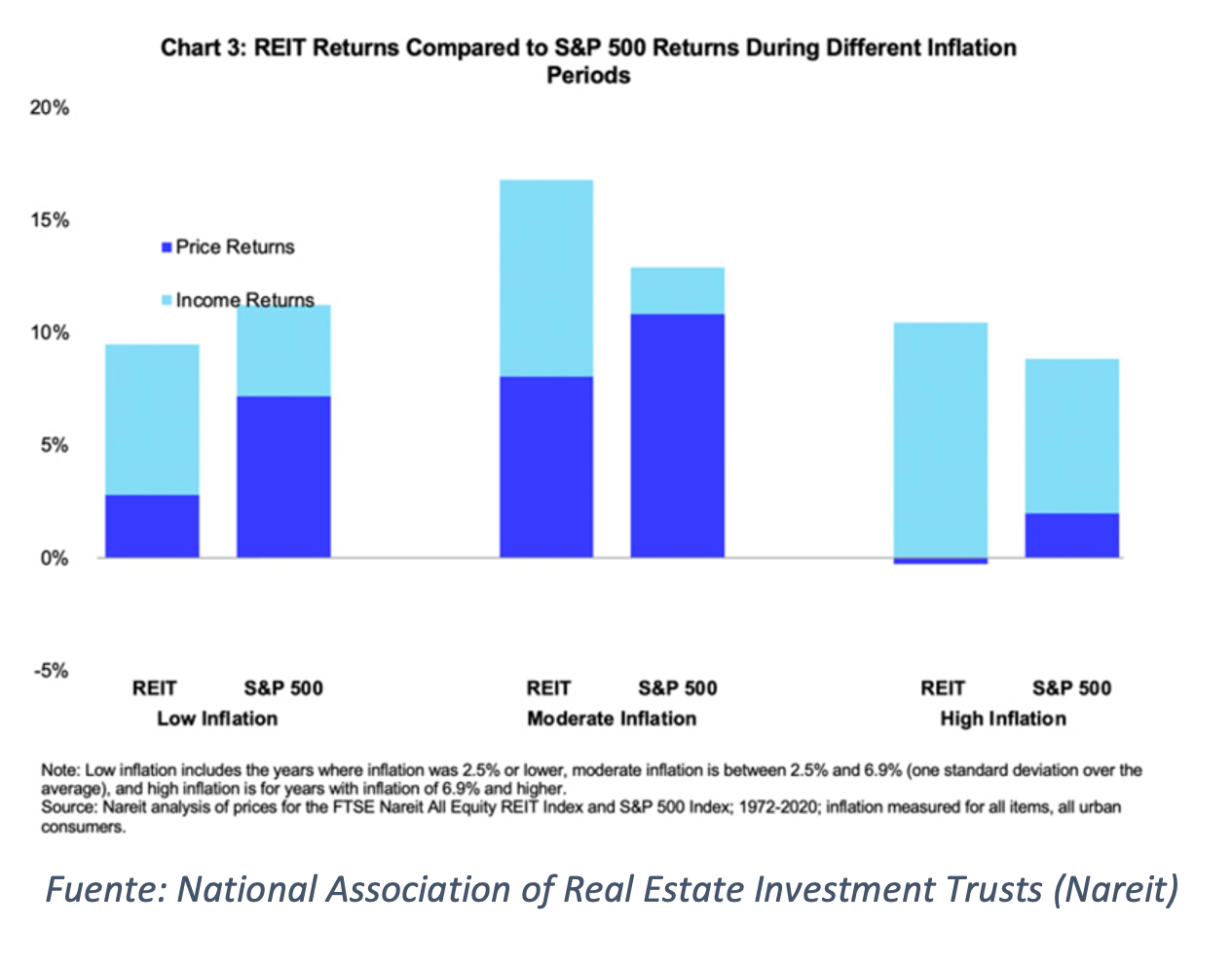

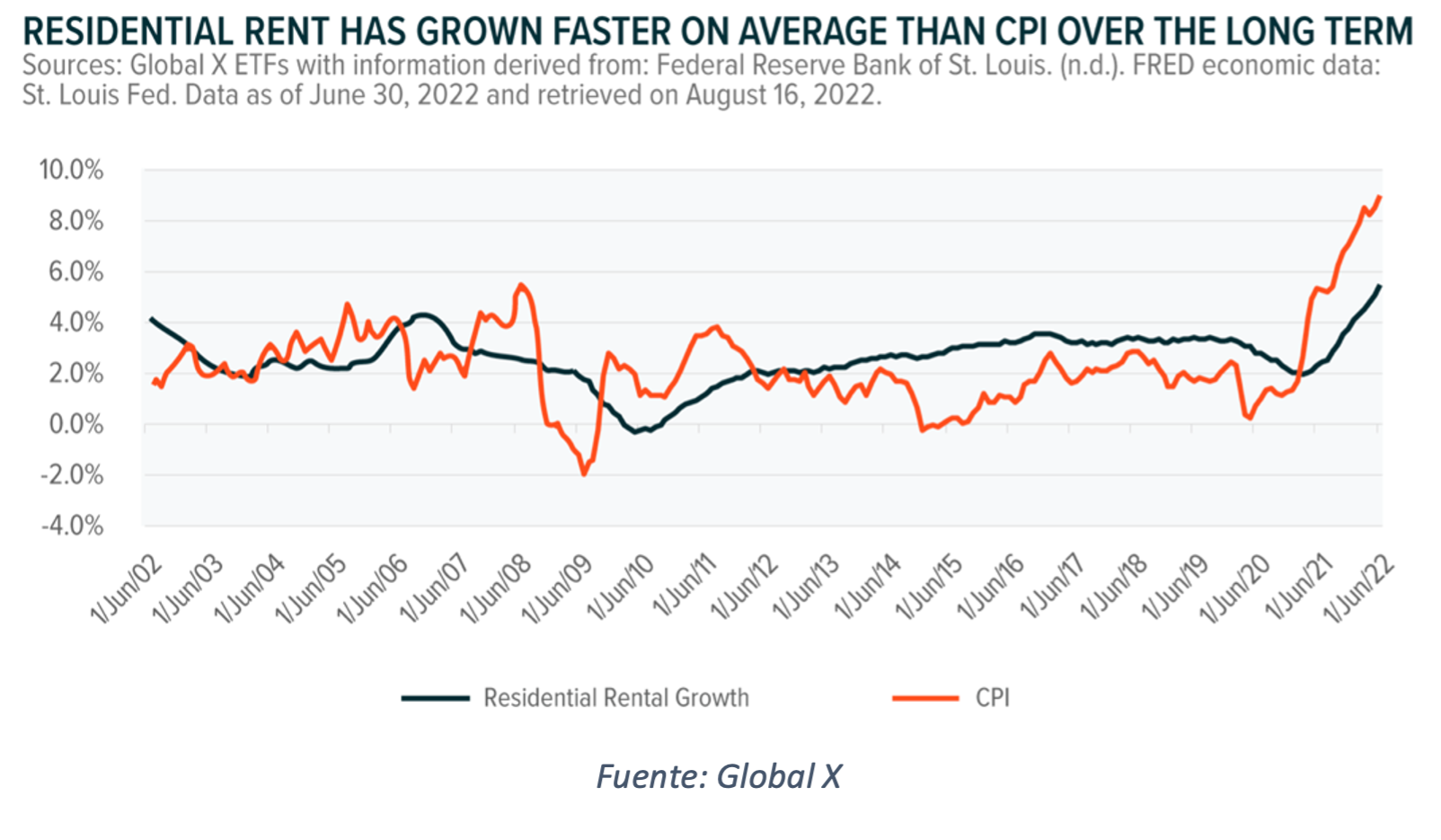

Aparte de esta ventaja, hay que tener presente que tanto el sector inmobiliario, como el de las materias primas, son dos de los sectores más positivamente correlacionados con la inflación. Por lo tanto, ofrece a los inversores protección en entornos como el actual:

Otro aspecto positivo es que a largo plazo el valor de las propiedades inmobiliarias tiende a revalorizarse a un ritmo aproximado al crecimiento del PIB.

Además, invertir en REITs ofrece al inversor minorista una mayor diversificación que invirtiendo en activos inmobiliarios de forma privada. De otra parte, y como es conocido, la inversión en inmuebles requiere una gran cantidad de costes e inversión inicial. Sin embargo, los REITs permiten acceder a una cartera de activos diversificada sin necesidad de mantener una cantidad considerable de capital bloqueado durante años, y sin necesidad de renunciar a una rentabilidad interesante. Todo lo contrario, los REITs han registrado retornos superiores a los de mercado durante periodos largos de tiempo:

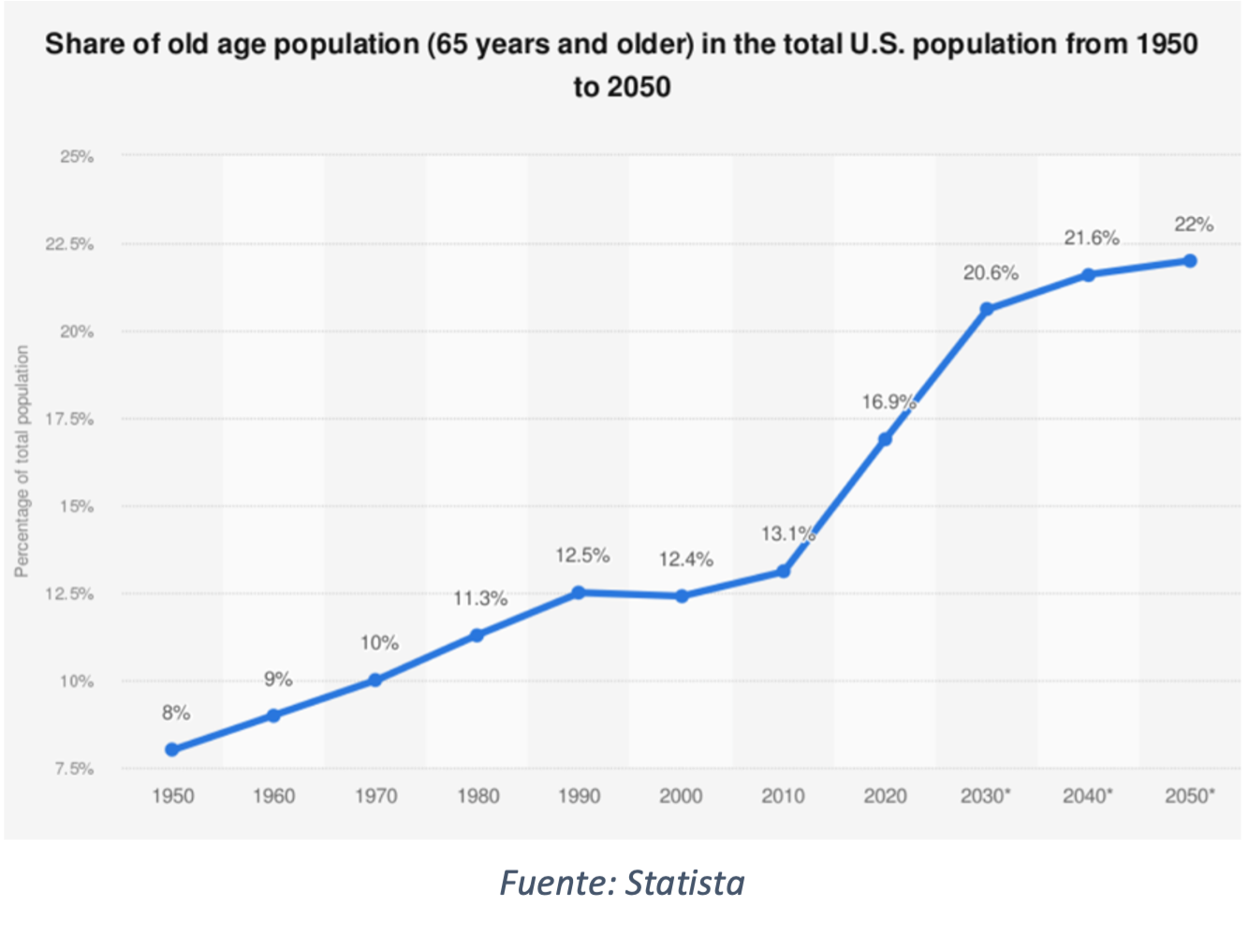

Como se puede concluir de lo expuesto hasta ahora, el sector inmobiliario es un buen sector para encontrar buenas oportunidades de inversión. Pero es incluso mejor en el caso de NHI. La empresa opera en el subsector de REITs de salud y, más concretamente, del cuidado de personas mayores. Por lo tanto, NHI se beneficia también de una de las mayores megatendencias a nivel global: el envejecimiento de la población.

En Estados Unidos se espera que la población mayor de 65 años sea en 2050 más del 20% de la población total:

Analizando este dato, hay que tener en cuenta que la población estadounidense, y la anglosajona en general, acepta de manera mucho más fácil que la europea la idea de vivir en una residencia a partir de cierta edad.

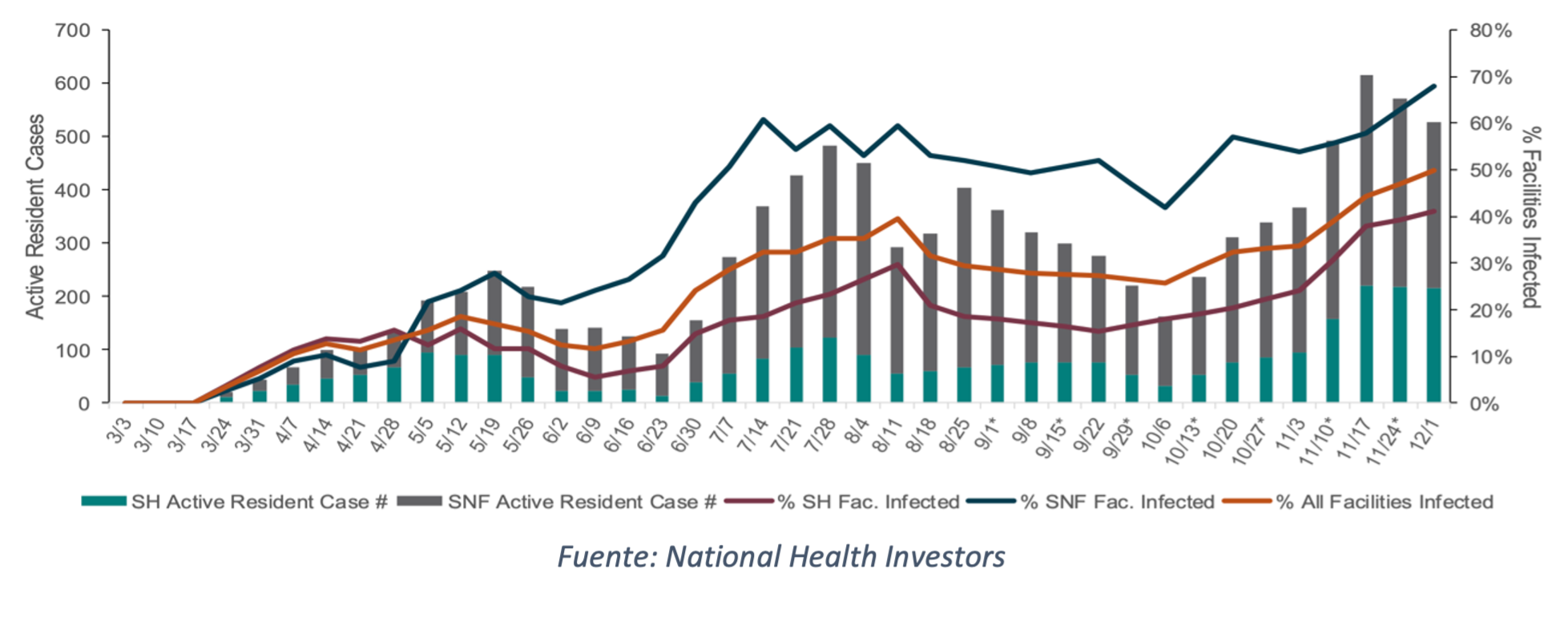

Por lo tanto, la ocupación de este tipo de inmuebles ha sido históricamente elevada en Estados Unidos, y se espera que continue siéndolo a largo plazo. Es cierto que en los años post-pandemia se ha reducido, pero no considero que estemos ante un cambio de tendencia. Aunque la opinión de la población sobre las residencias sea algo negativa consecuencia de la pandemia, el cuidado constante a personas mayores es un servicio al que muchas familias no pueden renunciar. Además, en el caso de NHI, las infecciones en residencias durante el confinamiento estuvieron muy contenidas:

Solo en el caso de las residencias tipo SNF, se llegó a superar el 60% de centros con contagios. En este tipo de inmuebles, los residentes necesitan una mayor ayuda por parte de especialistas y esta mayor interacción facilitó la transmisión del virus.

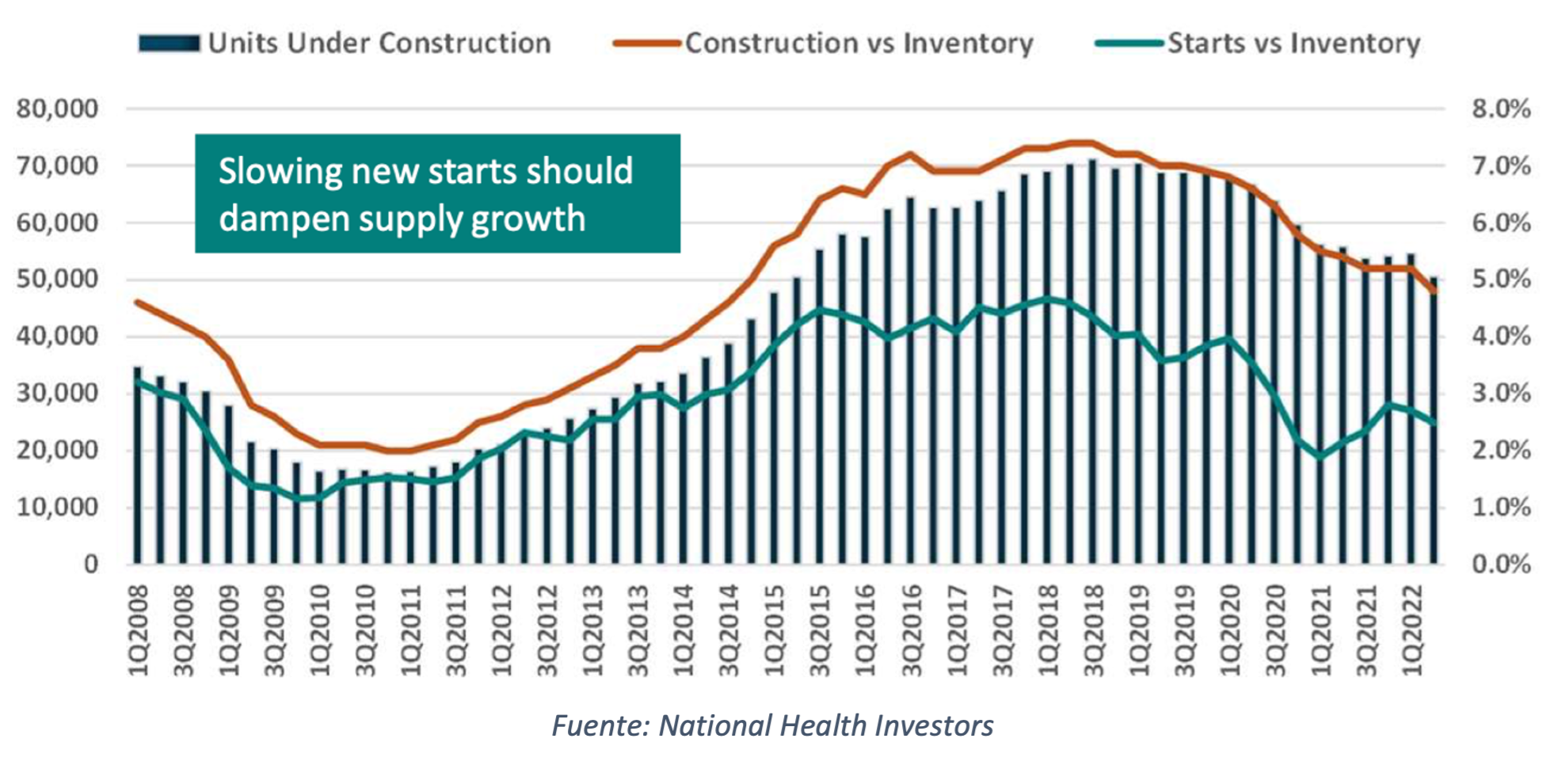

Continuando con la ocupación, en esta industria hay que tener muy presente las unidades construidas en todo el país para tratar de prever posibles problemas de sobrecapacidad.

Por ejemplo, a partir del año 2010 el número de residencias para la tercera edad en Estados Unidos creció considerablemente, generando problemas de ocupación y rentabilidad en el sector:

El incremento de la oferta pesó sobre los ritmos de crecimiento de NHI. Especialmente sobre el crecimiento de la ocupación que, aunque fue positiva a partir de 2009, se ralentizó considerablemente.

Moats y competencia.

En general, los REITs no tienen ventajas competitivas como tales. La gran mayoría se dedican a explotar un nicho de mercado en cualquier subsector (sanidad, hoteles, infraestructuras…), tratando de no competir directamente con otros REIT para evitar guerras de precios en los alquileres y problemas de ocupación.

Lo normal es que, cuando un REIT del sector salud adquiere propiedades en un territorio, ningún competidor potencial decide abrir otro centro de residencias en un área cercana. Como he dicho, hacer esto supondría competir a costa de perder rentabilidad y ocupación.

Sin embargo, las características financieras de NHI sí que le dotan de ciertas ventajas competitivas. Sobre todo, en momentos de estrés económico como el actual.

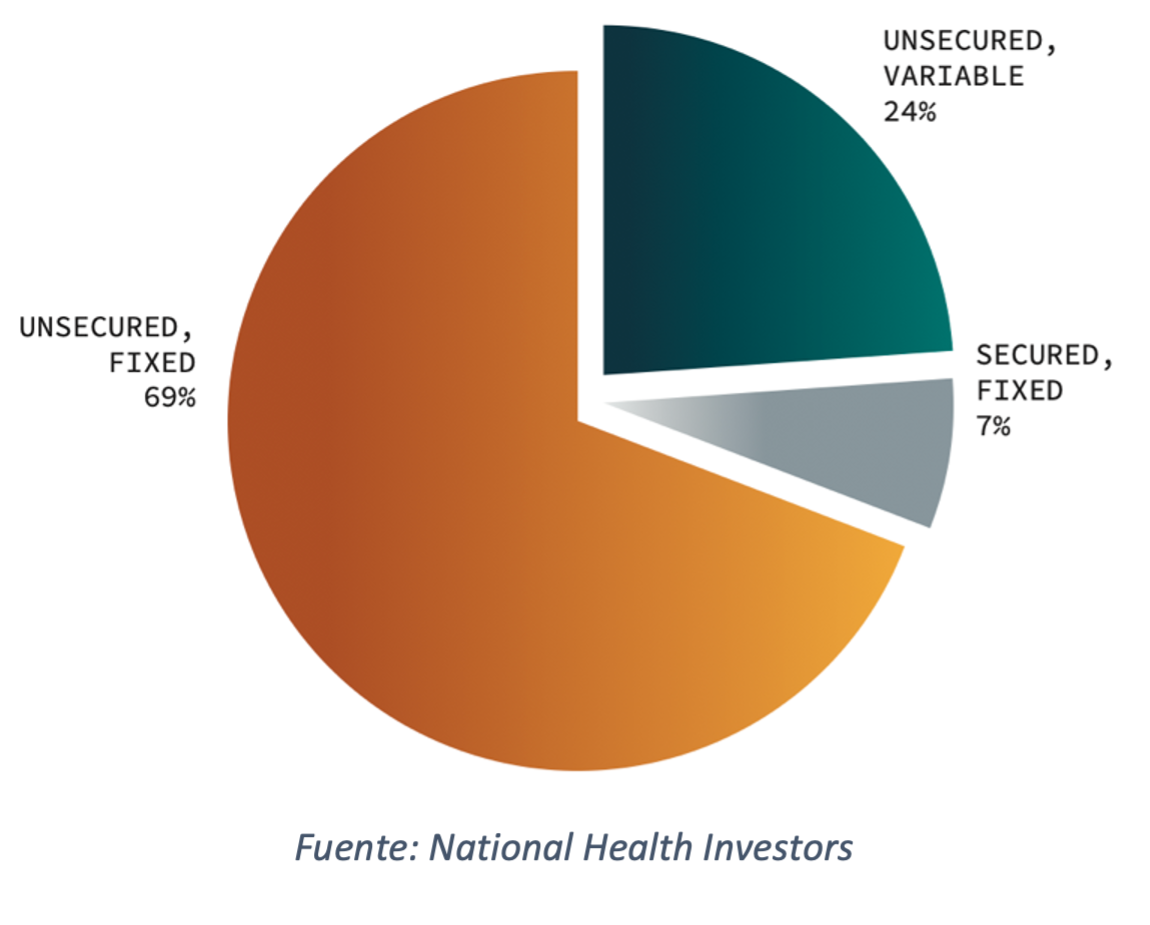

Para empezar, NHI tiene la mayor parte de su deuda (75%) a tipo fijo:

Siempre se ha tachado a NHI de ser una empresa extremadamente conservadora con el endeudamiento. Teniendo en cuenta que el loan to value (LTV), es del 38%. Es decir, que de casi 3M.USD invertidos en propiedades, 1,2M.USD son deuda. Lo que es conservador, teniendo en cuenta que algunas empresas del sector suelen tener un LTV en torno al 45%.

Además, a pesar de las subidas de tipos, el pago de intereses lo tiene más que cubierto. En el 10-K se especifica que cada subida de 50 puntos básicos en los tipos supone un coste adicional de 1,4M.USD. No es un problema teniendo en cuenta que su ratio de cobertura de intereses es de 4x sobre FFO.

Por lo que respecta al análisis del endeudamiento, en 2023 vencerán 290.000 USD pero no tiene más vencimientos significativos hasta el 2026:

En definitiva, Warren Buffett ha comentado en alguna ocasión que no le gusta del todo invertir en REITs por que están cargados de deuda. Este no sería el caso de NHI.

Otro de los puntos fuertes de NHI son los trabajadores. La empresa emplea actualmente a 25 trabajadores, lo que le permite ser más eficiente y flexible. Además, la directiva posee el 8% de las acciones en circulación. En concreto Andrew Adams, fundador de la empresa, tiene más de un millón de acciones con un valor aproximado de 58M.USD. Por tanto, la alineación con los accionistas es buena:

Otra ventaja competitiva de NHI son los costes de cambio. Al estar ocupados los inmuebles por personas mayores, la posibilidad de que decidan cambiar a otra residencia es muy limitada. Además, la mayoría de los operadores tienen contratos con los residentes a largo plazo.

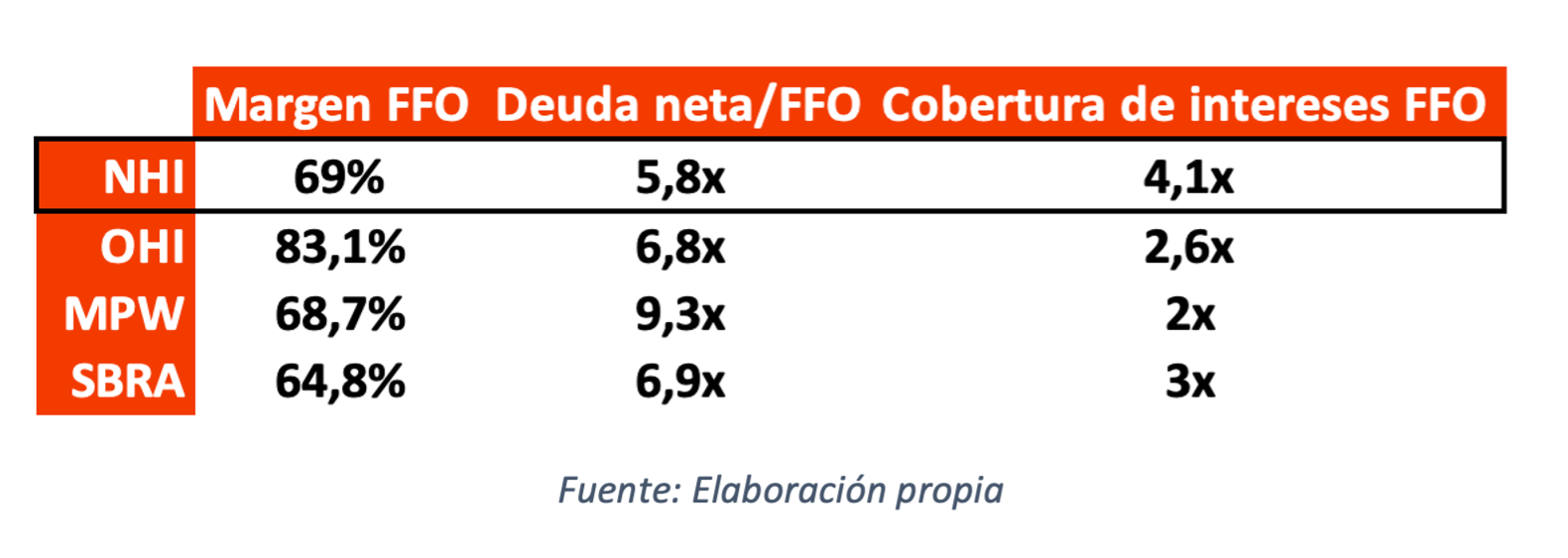

En cuanto a los competidores, la tabla presentada a continuación refleja alguna de las métricas más relevantes del sector:

En comparación con otras empresas del entorno, NHI presenta mejores datos que su competencia. Exceptuando el margen FFO, que se ha reducido en el último año.

Futuro.

La directiva de NHI ya anunciado que espera volver al crecimiento durante el año 2023. Desde 2020 la empresa ha tenido que hacer frente a una reestructuración de la cartera de inmuebles, poniendo a la venta propiedades que ofrecían menor potencial a largo plazo. Este año, si logran transferir los 13 activos (43M.USD) que quedan por vender, finalizarían con el proceso de reestructuración y NHI volvería a ser comprador neto de inmuebles. En definitiva, lo que se espera de un REIT. La directiva de NHI ya anunciado que espera volver al crecimiento durante el año 2023.

La empresa realizó inversiones en propiedades por valor de 101M.USD durante el 2022. Solo en este primer cuatrimestre de 2023 ya han invertido 54M.USD, más de la mitad que en todo el año anterior. Además, han anunciado más dotación de recursos para adquirir inmuebles y un plan de recompra de acciones de 160 M.USD.

De otra parte, larecomprasde acciones ha generadociertade confusión entre los inversores. Históricamente NHI ha cotizado por encima de valor en libros. La directiva siempre ha aprovechado esto para emitir acciones al ritmo del 2-3% en los últimos años y así conseguir fondos para adquirir más propiedades. Sin embargo, desde 2022 la empresa ha aprobado dos planes de recompra de acciones. Así la directiva puede aprovechar el descenso de la cotización de los últimos meses para retribuir indirectamente al accionista. Para los próximos años espero que NHI vuelva a cotizar por encima de valor en libros y, por tanto, a emitir acciones al mismo ritmo que en años anteriores.

Otra métrica a tener en cuenta son los FFO. Desde la salida a bolsa en 1991, la evolución del FFO ha sido positiva año tras año, excepto a partir del 2021. Los analistas siguen pronosticando una caída limitada del FFO por acción en torno al 0,6%, hasta los 4,27$ en 2023. Aunque considero que la estimación es algo conservadora.

El problema que sigue estando muy presente es la ocupación, que parece que no acaba de recuperarse. Veremos en los resultados del Q1.

Valoración.

Teniendo en cuenta el escenario al que se enfrenta NHI en los próximos meses, he sido especialmente conservador con la valoración. Suponiendo lo siguiente:

Crecimientos del 5%. Menos de la mitad del crecimiento que se registró los cinco años antes de la pandemia (12,5%)

P/FFO: 14x, a lo que ha cotizado normalmente. Excluyendo los años de pandemia. Aunque considero que una compañía de la calidad de NHI debería cotizar a un P/FFO de 16x.

Ev/Ebitda: 14x

P/Book: 2x.

Barajando estas métricas, NHI podría dar un retorno anualizado del 7-9% a cinco años. A este dato habría que añadir la rentabilidad por dividendo, que actualmente es del 7,2% ofreciendo una rentabilidad total del 14-16% anual.

El rendimiento potencial es muy interesante, pero los riesgos son también considerables. Personalmente, teniendo muy en cuenta que la excusa de la pandemia ya no vale para justificar la evolución de la empresa, esperaré a los resultados del Q1 para analizar cómo han evolucionado las métricas comentadas durante la tesis.

Buen análisis. Gracias!